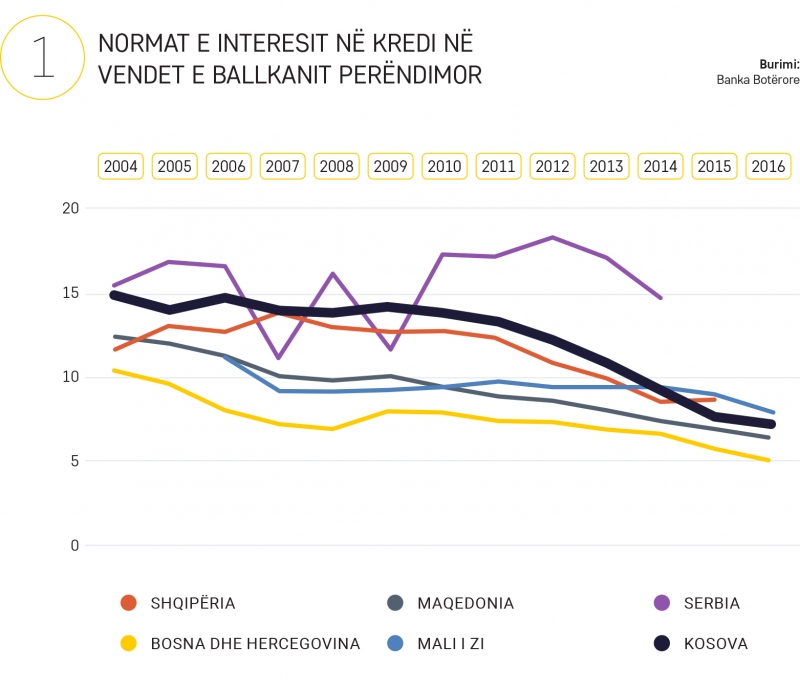

Normat e interesit të kredive në Kosovë në vijimësi janë vlerësuar si të larta, si nga bizneset ashtu edhe nga amvisëritë. Megjithatë, në vitet e fundit ka pasur një përmirësim të ndjeshëm të kushteve të financimit nga bankat komerciale në Kosovë. Siç shihet më poshtë në Figurën 1, normat e interesit të kredive në Kosovë kanë shënuar rënie të vazhdueshme në dekadën e fundit. Për më tepër kjo rënie është më e larta në rajon, me mbi 30 përqind krahasuar me rënien mesatare të normave të interesit të kredive të vendeve të Ballkanit perëndimor. Krahasuar me vitin 2004 norma e interesit të kredive në Kosovë është më shumë se përgjysmuar duke u ulur për mbi 7.5 pikë përqindjeje. Normat e interesit të kredive në Kosovë mbesin më të larta se ato të Maqedonisë dhe Bosnje e Hercegovinës, përderisa janë më të ulëta se ato të Malit të Zi, Shqipërisë dhe Serbisë. Për më tepër, duhet cekur se trendi i uljes së normave të interesit në Kosovë ka vazhduar edhe gjatë pjesës së parë të vitit 2017 siç konfirmohet nga të dhënat e Bankës Qendrore të Kosovës (shënim: të dhënat e përdorura në këtë tregim janë marrë nga Banka Botërore me qëllim që të jenë të krahasueshme me vendet tjera të rajonit. Të dhënat e raportuara për Kosovën nga ky burim janë të ngjashme me ato të Bankës Qendrore të Kosovës).

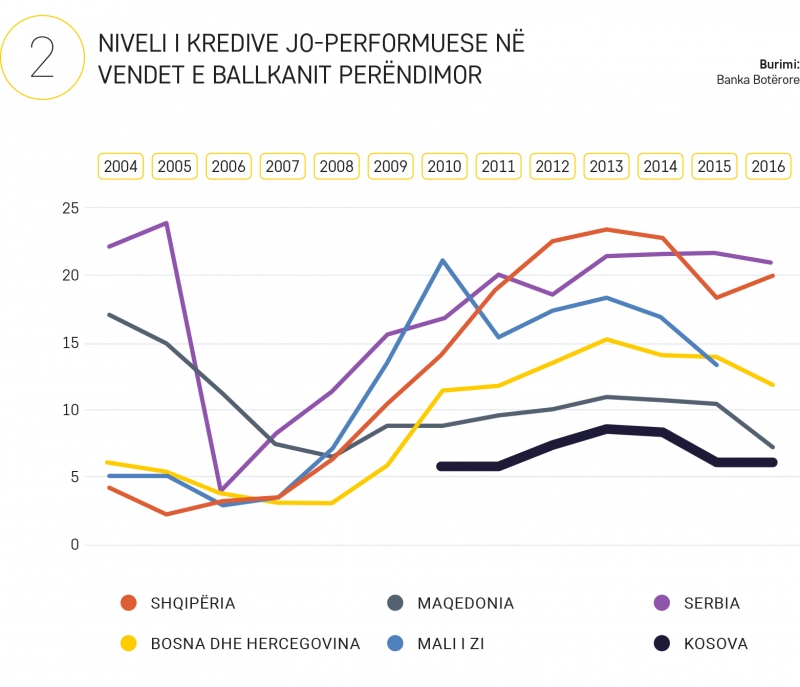

Sa i përket normës së interesit në depozita, Kosova ka normën më të ulët në krahasim me vende e rajonit, mirëpo ngushtimi i dallimit ndërmjet normës së interesit në kredi dhe depozita është më i larti përgjatë kësaj periudhe. Shtimi i kujdesit nga bankat gjatë huadhënies, fuqizimi i mekanizmave mbikëqyrës nga BQK-ja dhe shtimi i instrumenteve që lehtësojnë zbatimin e kontratave kanë rezultuar edhe në uljen e normës së kredive jo-performuese. Kjo gjithashtu mund të reflektojë edhe vetë-përjashtimin e konsumatorëve për të marrë kredi si dhe rritjen e përshpejtuar të kredive. Sido që të jetë, norma e kredive jo-performuese në Kosovë është më e ulëta në rajon dhe qëndron tek niveli 6 përqind (Figura 2). Gjithashtu, kjo normë ka shënuar një ulje të ndjeshme në vitet e fundit pas rritjes së normës së kredive jo-performuese në vitin 2013, kur ishte mbi 8.5 përqind. Pra, Kosova vazhdon të ketë cilësinë më të lartë të portofolit kreditor nga vendet e Ballkanit perëndimor.

Në përgjithësi, industria bankare në Kosovë ka shënuar përmirësim të ndjeshëm të performancës së saj duke përmirësuar indikatorët kryesorë. Megjithatë, përmirësimi i mëtutjeshëm i mekanizmave për zbatimin e kontratave, përmirësimi i raportimit financiar të kredimarrësve, ulja në vijimësi e shkallës së koncentrimit, krahas uljes së shpenzimeve administrative do të mundësonin përmirësim të mëtejmë të kushteve të financimit në Kosovë.

financuar nga: Agjencia e Shteteve të Bashkuara për Zhvillim Ndërkombëtar – USAID

Shkarko

financuar nga: Agjencia e Shteteve të Bashkuara për Zhvillim Ndërkombëtar – USAID

Shkarkofinancuar nga: Fondacioni i Kosovës për Shoqëri të Hapur (KFOS)

Shkarkofinancuar nga: Fondacioni i Kosovës për Shoqëri të Hapur (KFOS)

Shkarkofinancuar nga: Fondacioni i Kosovës për Shoqëri të Hapur

Shkarkofinancuar nga: Agjencia e Shteteve të Bashkuara për Zhvillim Ndërkombëtar – USAID

Shkarkofinancuar nga: Fondacioni i Kosovës për Shoqëri të Hapur – KFOS dhe Fondacioni Shoqëria e Hapur për Shqipërinë – OSFA

Shkarkofinancuar nga: Fondacioni i Kosovës për Shoqëri të Hapur

Shkarko

financuar nga: Ambasada Norvegjeze & KCSF

Shkarko

financuar nga: Zyra Zvicerane për Bashkëpunim në Kosovë

Shkarko

financuar nga: USAID

Shkarko

financuar nga: USAID

Shkarko